クレジット大国であるアメリカではクレジットスコアというシステムがあります。スコアが高いと信用があると判断され、ローンの金利が低くなったりします。基本的には日々クレジットカードを使って地道にスコアを上げていくんですが、今回はその基準と上げ方のポイントについて説明。

クレジットスコアの種類

クレジットスコアには大きくいって2種類、FICOとVantageScoreがあります。スコアは両方とも300〜850点の範囲内。600~700点台が一般的です。さらにFICOスコアにも色々あって、2017年現在最もよく使われているのがFICO 8、新しいシステムはFICO 9といいます。VantageScoreでは最新版の3.0がよく使われています。住宅ローンで重要になってくるのはほとんどの場合FICOスコアです。

スコアの基準

スコアの基準はFICOとVantageScoreで違っています。

FICOの基準

Vantagescoreの基準

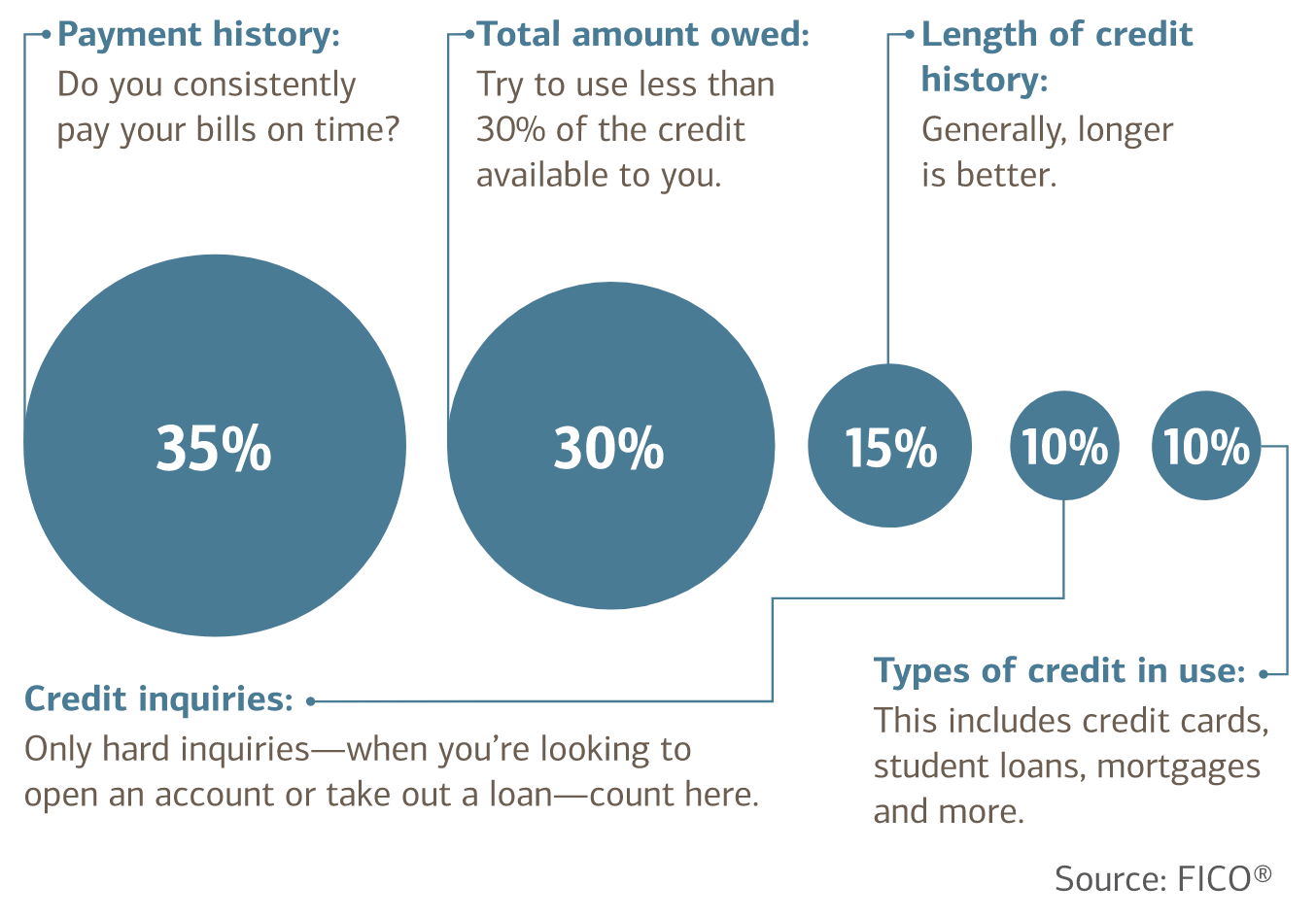

この2つをまとめて以下に大事な順で並べてみました。

★★★★★ Payment History: 支払い履歴

遅延することなく支払いしているか。

★★★★☆ % of Credit Limit Used: クレジット利用率

Credit Card Utilizationと言い、クレジットカードの限度額(保有カードすべての合計)に対してどれだけ利用しているかの割合。少ないほど良くて30%以下に抑えるとよし。

★★★☆☆ Age and Type of Credit: クレジットの種類と保有年数

クレジットの種類(クレジットカード、各種ローン:住宅、車、Student Loanなど)が多いほどよく、それらの保有年数が長ければ長いほど良い。クレジットの種類が多いほどスコアが良くなるとはちょっと意外ですが、多いほど色んな金融機関から信用されているということで評価されます。かといって借入額が増えすぎると良くないのでその辺りは注意が必要です。

★★☆☆☆ Total Debt: 借入額(VantageScoreのみ)

借入額の絶対量が少ない方が良い。

★☆☆☆☆ Credit Inquiries: クレジットレポートの問い合わせ回数

これは下の方で説明してますがHard Inquiryと呼ばれるもので、新しいクレジットカードを作ったときや住宅ローンに申請したときなどに発生します。影響は低めですがこの問い合わせ回数が多いと金銭的に問題があると思われてスコアが下がります。

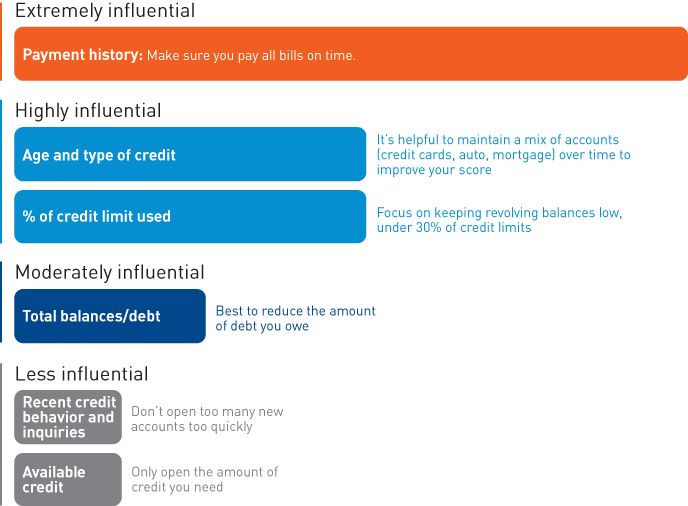

スコアを上げるコツ

スコアに良い影響、悪い影響を与えることは上の基準が元になってこんな感じになっています。

好影響なこと

- クレジットカードを作ったら長期保有する

- 期日を守って支払いする

- クレジット利用率を30%以下にする

- クレジットの限度額を引き上げる(Hard Inquiryが発生するので注意)

悪影響なこと

- たくさんのクレジットカードを新たに作る(平均保有年数が下がり、Hard Inquiryが発生)

- クレジットカードを解約する(トータルの借入限度額が下がる)

- Derogatory Marks(破産、差し押さえ、税金滞納、裁判など)がある

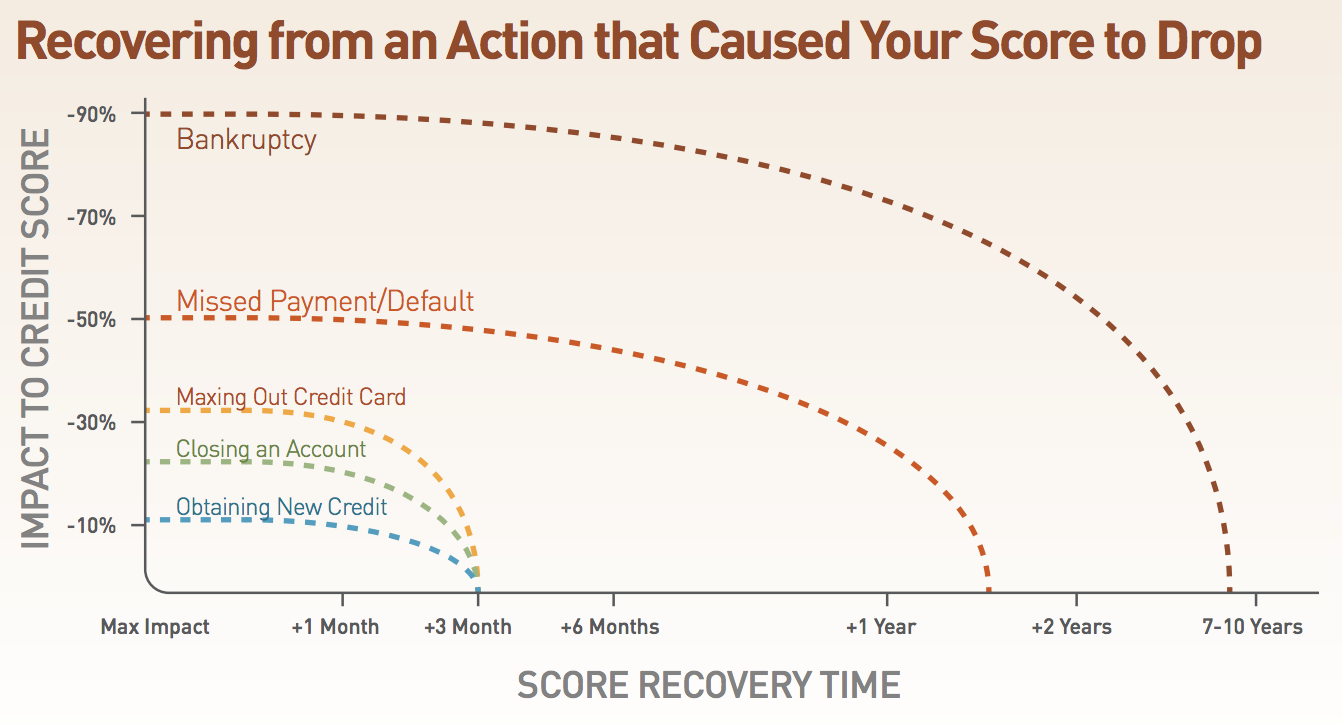

スコアのリカバリータイム

VantageScoreがいい感じのインフォグラフィックスを載せていたので引用。こちらは色んな要因がクレジットスコアにどれほど悪影響があるか、それが回復するまでどれくらいかかるかを表しています。

your.vantagescore.com/score-influences

例えば、クレジットカードを新たに作る、クレジットカードのアカウントを閉鎖する、与信枠限界まで使うといったことは影響が少なく最大でも数ヶ月でスコアが回復しますが、支払いを滞納させてしまうと最大1年以上長引いてしまいます。

Credit Reporting Bureaus

アメリカには信用報告会社(Credit Reporting Bureaus)というのがあり、この会社がクレジットレポートを作成しています。その中でもメジャーなのがEquifax、Experian、TransUnionで、3大Credit Bureausと呼ばれています。これら3つの会社は独立運営されていてそれぞれ手持ちのデータが異なります。例えばTransUnionはかなりの雇用データ(雇用主の名前、雇用開始日、仕事の肩書き)を扱うのに対し、ExperianとEquifaxは雇用主の名前のみです。なのでどの会社(Experian、TransUnion、Equifax)がどのスコア(FICOやVantageScore)をレポートしているかによってスコアは変わってきます。

Hard vs Soft Inquiry

クレジットレポートの問い合わせにはHardとSoftの2種類があります。Hard Inquiryは金融機関がローンの審査するときなど、Soft Inquiryは自分のスコアをチェックするときなど。Hard Inquiryをされるとスコアが下がりますがSoft Inquiryではスコアに影響はありません。

Hard Inquiryの例

- 各種ローン(住宅、車、Student Loan、ビジネス)の申請

- 新規クレジットカードの作成

Soft Inquiryの例

- 自分のクレジットスコアをチェック

- 雇用主やアパートオーナーがするバックグラウンドチェック

クレジットスコアを無料でチェックするには?

無料クレジットモニタリングサイトがいくつかあり、銀行やクレジットカード会社もスコアを出してくれます。以下自分が使ったことのあるサイトをまとめてみました。

| サイト | 頻度 | スコア | 情報源 |

|---|---|---|---|

| credit karma | 毎日 | VantageScore 3.0 | Equifax, TransUnion |

| credit.com | 2週間に1度 | VantageScore 3.0 | Experian |

| Chase Credit Journey | 毎週 | VantageScore 3.0 | TransUnion |

| Capital One Credit Wise | 毎週 | VantageScore 3.0 | TransUnion |

| American Express MyCredit Guide | 毎週 | VantageScore 3.0 | TransUnion |

| Bank of America | 毎月 | FICO 8 | TransUnion |

| Citi | 毎月 | FICO 8 | Equifax |

| Wells Fargo | 毎月 | FICO 9 | Experian |

オススメはcredit karmaとcredit.com。この2つで3つの信用会社からスコアをゲットできます。あともう1つくらいFICOスコアをゲットできるサイト(Bank of Americaなど)があればいいでしょう。銀行やクレジットカード会社は大丈夫ですが、あまり名の知れないサイトは使わない方が無難です。

最後に、アメリカ政府公認のAnnualCreditReport.comというサイトで一年に一度、誰でも自分のクレジットレポートを無料で手にいれることができます。あまり知られていませんが。Equifax、Experian、TransUnionの3つの会社すべてからもらえるので是非使ってみてください。

*この記事の情報源はFICO、VantageScore、Bank of America、Chaseなど大手銀行の公式サイトです。

アメリカはカード社会ですがあまりにもカード数を持つとその管理に困ってしまいます。カードを閉鎖するとスコアが下落するとよく聞き、さてどうしようかと思っていたところ、3ヶ月だけスコアに影響するとのことでまず、一つ目を閉鎖しようと思います。余談ですが800以上のスコアを私は持っているんですが、借金なし、支払い遅れなしの私ですが、主人はstudent loanがあるのに私よりスコアが上。こちらのスコアは本当に不思議ですよね。ブログの情報、ありがとうございます。

>美紀さん、

クレジットスコアが800以上とはすごいですね!クレジットの種類を色々持っていることはスコアアップにつながるので、学生ローンがあることは必ずしも悪いことではないようですね。

大変勉強になりました。アメリカの住宅ローンと個人消費について関心があり、いろいろと調べていました。アメリカで住宅ローンを抱えていながら、その不動産の価格が上昇して含み益が生じている場合なども債務者のクレジットスコアが上がると聞いたことがあるのですが本当でしょうか?もし何かご存知でしたらご教授願います。

>吉田基さん、

不動産価格の上昇によってクレジットスコアが上がるという話は聞いたことがないですね。

住宅ローンを抱えること自体は悪いことではありません。一時的にクレジットスコアは下がりますが、クレジットを多様化し、支払いを続けていくことでクレジットヒストリーを蓄積していけるので、長期的には良い影響があります。

しっかり支払い続けることでスコアを上げるんですね。スコア上昇に王道なしですね。わかりやすいご回答ありがとうございます。