日本とアメリカでは、何が住宅ローンの審査基準になっているのか、まとめてみました。

日本の審査基準

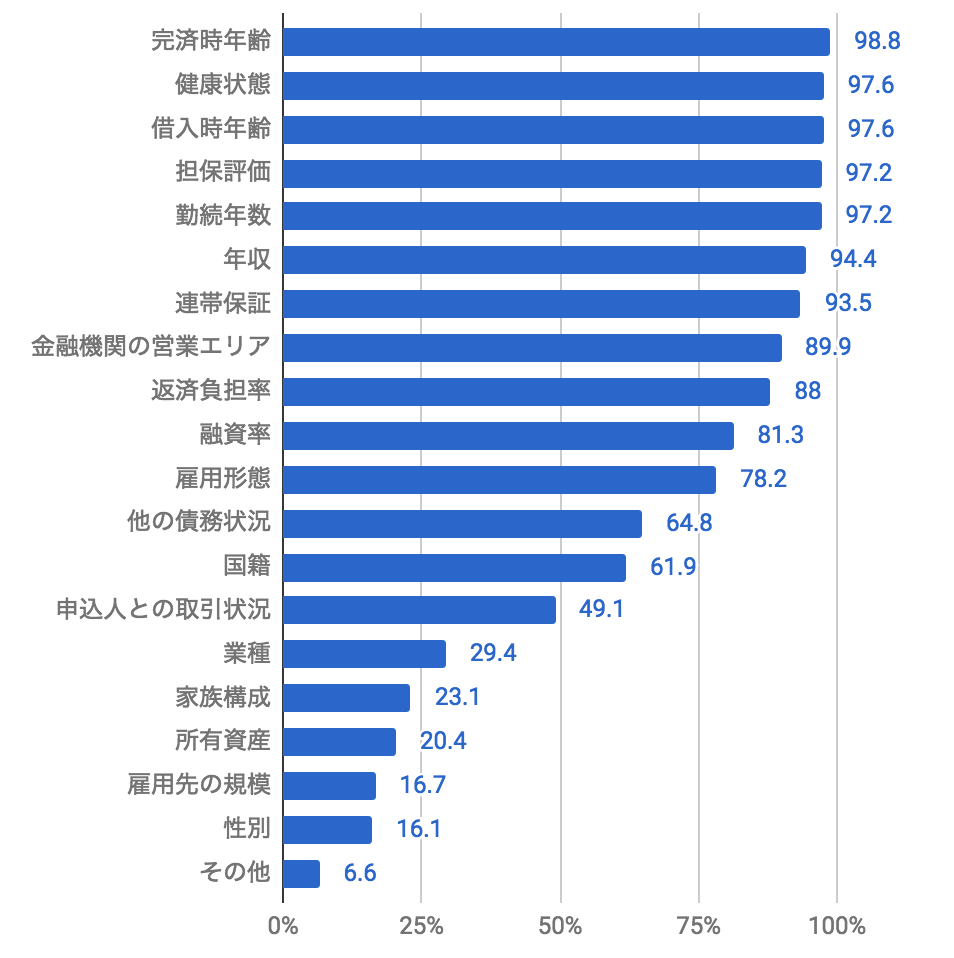

こちらは国土交通省が調査した「融資を行う際に考慮する項目」(平成28年度のデータ)。1,253の民間金融機関からの回答に基づいています。年齢、健康状態、勤続年数など個人の特性が重要になっているのが分かります。

アメリカの審査基準

アメリカでは以下の5つが主な審査基準として挙げられます。

1. Loan-to-Value Ratio:融資比率

物件価格に対するローン(借入金)の割合。アメリカでよくあるのは頭金(Down payment)が2割でローンが残りの8割。この場合の物件価格は購入価格ではなく、ローン会社がAppraisalした物件価格(購入価格とほぼ同じで±5%程度)になります。もし頭金が購入価格の20%で、Appraisalした物件価格が購入価格と同じ場合、融資比率は80%となります。

2. Housing Debt Ratio:返済負担率

(税引き前)月収に対する毎月のローン返済額の割合。ローン返済額にはその他の経費(Homeowners’ Association Feeや固定資産税など)も含まれます。もし月収が5,000ドルで、諸経費を含めた月々のローン返済額が1,000ドルなら返済負担率は20%(= 1,000 / 5,000 * 100)。一般的には返済負担率が約30%以下なら良しとされます。

3. Debt-to-Income Ratio:借入比率

(税引き前)収入に対する住宅ローン以外の借入金の割合。例えばクレジットカード、車のローン、学生ローンなどが含まれます。借入比率は35%から50%以下だと好ましいです。

4. Credit Score:クレジットスコア

クレジットスコアが高い方が低金利で借りやすくなります。ローン会社によりけりですが、スコアが約680以上あればローンがおりて、約720以上あればそこそこいい金利で借りれる場合が多いです。クレジットスコアと住宅ローンの関係について、詳しくは別記事にて。

5. Employment History:雇用履歴

転職を繰り返す人よりも同じ職に2、3年以上従事している人の方が好まれます。上の4つより重要度は低め。

参考:Minimum Mortgage Requirements, Lendingtree

How to Qualify for a Mortgage, Zillow

日本とアメリカの審査基準の違い

アメリカでは単純に個人の経済状況に基づいてローン審査が行われていますが、日本では他にも年齢・健康状態・家族構成・雇用情報など様々な項目がローン審査でつかわれています。ではなぜ日本とアメリカで審査基準が違うのか?

日本の物件価格は築年数とともに減少する一方、アメリカの場合、物件価格は築年数とともに増加(主にインフレの影響)するのが理由です。

物件価格が減少してしまう日本では、物件を差し押さえるだけではローン返済額に満たず、銀行は損してしまいます。なので、連帯保証人が必要になる場合があったり、年齢・健康状態・雇用情報を考慮してローンを出すかどうか判断しなければいけません。

アメリカでは、もしローンが返済できなくなった場合、物件を差し押さえさえすればそれだけでローン返済額と同等かそれ以上の価値があるので日本ほど個人の特性を考慮する必要がありません。また、性別・国籍はアメリカでは差別の対象となるのでこれらが審査基準になることはないでしょう。