多くのアメリカの大企業は401(k)という口座を従業員に対して開設してくれます。簡単に言うと、一定の額が毎回給料から天引きされて、401(k)の口座に振り込まれて、口座内で資産運用され、定年時にお金を引き出せるシステムです。発音は「フォーオーワンケー」。Internal Revenue Codeの401(k)条項に記載されているのが名前の由来。日本で言う確定拠出型年金で、拠出額は確定しているけども、給付額は運用によりけりで確定していません。(それに対して給付額が確定しているのが確定給付年金です)以下401(k)の特徴を詳しくまとめてみました。

口座の種類と違い

口座は大きく分けて4種類あり、Traditional 401(k)、Traditional IRA、Roth 401(k)、Roth IRAです。

![]()

まず401(k)とIRA口座の違いですが、401(k)は会社(雇用主)が開設してくれる口座で、IRAは会社によらず個人で開設できる口座。個人事業主や小さい会社で働いている場合、自分でIRA口座を開設する必要があります。

次にTraditionalとRothの違いについて。Traditional 401(k)(またはTraditional IRA)はPre-Tax 401(k)とも呼ばれていて、拠出金は給料から非課税で天引きされて口座に入ります。天引き後の給料に対してのみ所得税がかかるので、税率が少し下がります。口座から引き出すときに税金がかかりますが、普通のサラリーマンは退職して収入がないので、その時には税率が低くなってお得になるという仕組みです。多くの人はTraditionalを選んでいます。

これに相対するのがRoth 401(k)(またはRoth IRA)で、税金支払い後のお金を口座に入れます。その代わり口座から引き出す際に税金がかかりません。投資等で今より老後の方が収入が増えるという人はこちらの方がお得になります。

マッチング

マッチングとは、自分の掛け金に応じて企業も401(k)口座にお金を入れてくれるという素晴らしいシステムです。まずは自分で給料の何%を拠出するかを決めます。例えば、「(税引き前)年収の6%まで100%マッチング」の場合、自分のContribution(貢献)が1%なら会社も1%、2%なら会社も2%、、、6%なら会社も6%、しかしそれ以上になると会社のContributionは6%どまりです。もしも「年収の6%まで50%マッチング」の場合、自分のContributionが2%なら会社は1%、という風になります。マッチングが多ければ多いほど福利厚生の良い企業と言えます。

ところでマッチングで企業からもらったお金はすぐに運用資金に使えるのですが、完全に自分のものになるにはある程度時間がかかります。(これをベスティング:Vestingといって、Company matching funds vest over timeのように使います)企業側の拠出金はだいたい一年に25%か33%がVestされます。つまり、完全に自分のものになるまでは3、4年かかります。ベスティングは会社を退職した場合に気にすることで、例えば退職したときに昨年度のマッチング額の75%が没収になったり、勤続年数で没収額が決まったりします。マッチングと同様にベスティングのルールも会社ごとに違うのでご確認ください。

早期引き出しもできるが、罰金を取られる

59.5歳になる以前に引き出す場合は10%のペナルティフィーが課されます。転職時には引き出す必要はなく、新しい会社が運用する口座に移したりすれば大丈夫です。

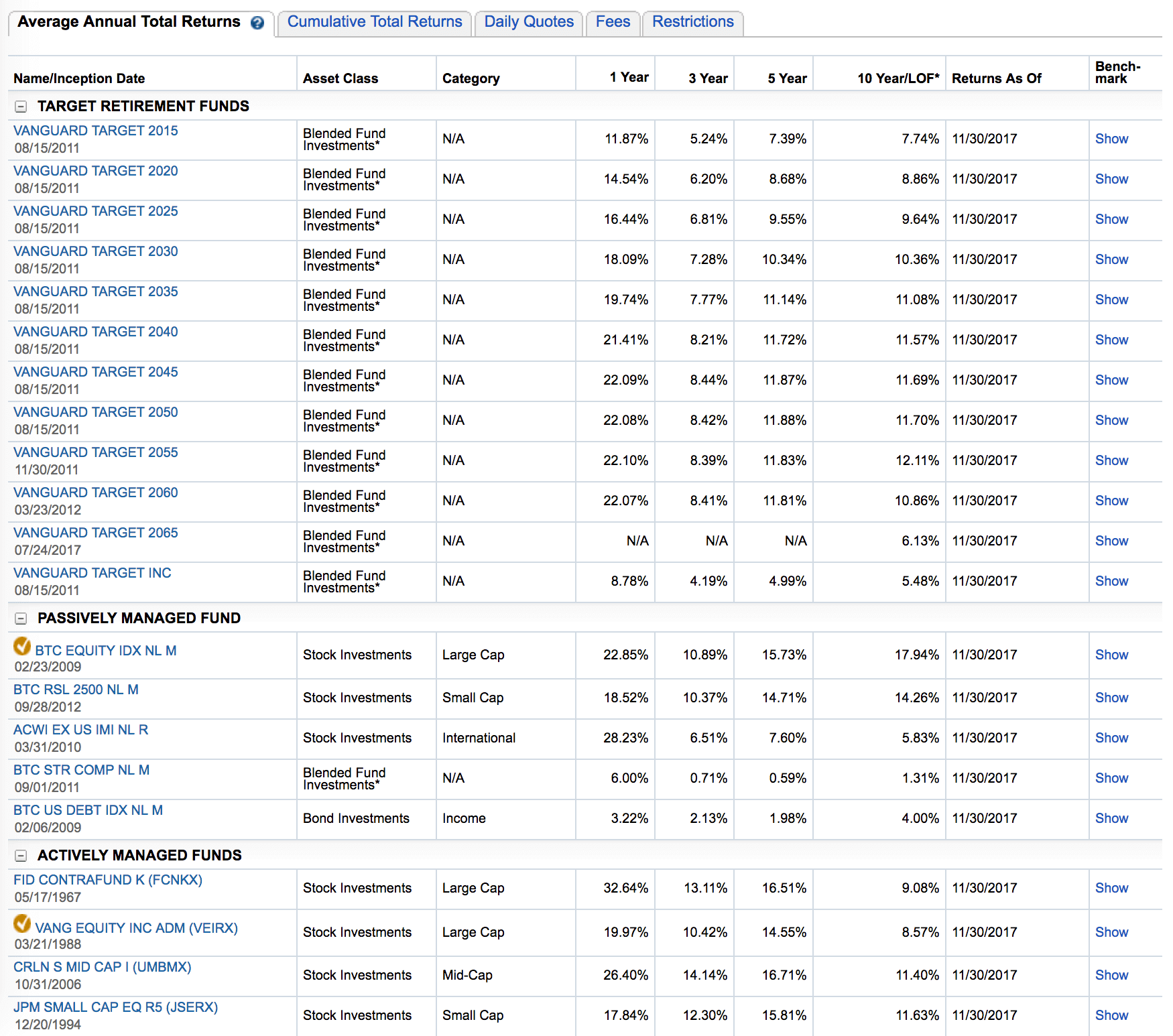

どうやって運用するかは自分で決める

口座にあるお金をどこに投資するかは自分で決めなければいけません。会社によってはほぼ自動でファンドを選んでくれて投資してくれたりもしますが、自分のお金なので是非金融の勉強をして自分で決めることをおすすめします。以下のようにたくさん選択肢があります。

例えば自分の投資している「BTC EQUITY IDX NL M」はS&P500インデックスにマッチするように運用するPassively Managed Fundsです。Passively Managed Fundsとは、あるインデックスにマッチするように自動的に金融商品が選ばれてポートフォリオが組まれます。自動なのでその分手数料が安くなります。Actively Managed Fundsはその反対で、ポートフォリオマネージャーがいて金融商品を人力で選びます。それによってベンチマーク(例えばS&P500インデックス)よりも良いリターンを得ようとしますが、人力が加わってるのでその分手数料がかかります。

一般的に、Actively Managed FundsはPassively Managed Fundsに勝てないというのが通説です。10年や15年といった長いスパンで見ると、90%以上のActively Managed FundsはPassively Managed Fundsよりリターンが低くなるというデータもあります。

それ以外にも、中型株に投資するファンドや、アメリカ株以外に投資するファンド、株式よりも比較的リスクの低い債権に投資するファンドなど色々です。

もらえる額

例えばS&P500にマッチするファンドで35年間(30歳から65歳)運用したとします。自分の拠出金は毎年$5,000、会社も$5,000マッチしてくれるとします。年利を7%(インフレ調節したS&P500の1928年から2017年までの平均的な利回り)とすると、65歳のときに口座にある金額はなんと$1,434,000です!自分からの総拠出金は$175,000($5,000 x 35年)なので、1億円以上得している計算になります。

ただし、運用方法とマーケット次第で全然変わってきますし、日本と違って元本保証という考え方がなく元本割れもするので注意が必要です。